Le Maroc, premier invité du SIA de Paris

25 February 2025Le Salon international de l’agriculture se déroule à Paris du 22 février au 2 mars 2025, avec pour thème central la fierté agricole. Cet événement rassemblera plus de 4 000.

- 0

- 0 views

Le Salon international de l’agriculture se déroule à Paris du 22 février au 2 mars 2025, avec pour thème central la fierté agricole. Cet événement rassemblera plus de 4 000.

Sur les marchés des céréales, l’Ukraine reste un géant de l’export. Cette année, elle a produit 65 Mt de grains et en exportera 33Mt. La guerre avec la Russie n’impacte.

L’offre mondiale de blé et de maïs est amenée à se tasser. L’Australie, l’Argentine et le Brésil mettent en vente leurs nouvelles récoltes moins abondantes que l’an passé. D’ici la.

Les cours du riz ont doublé en un an. L’Inde taxe ses exportations pour protéger son marché intérieur. Importatrice nette de riz, l’Afrique est très impactée par cette situation. 40.

663 millions de tonnes d’oléo-protéagineux seraient produites dans le monde au cours de la campagne 2023-2024 selon l’USDA (Ministère de l’Agriculture américain). Mais l’Afrique, peuplée d’1,3 milliard d’habitants n’en récolte.

Le projet de zone de libre-échange africaine apporte beaucoup d’espoir, notamment en matière de résilience économique. Ratifié par une majorité de pays africains, l’accord n’est que la première marche vers.

L’Afrique importe des denrées alimentaires essentielles alors qu’elle produit de plus en plus de denrées commerciales pour l’exportation. Sa production agricole annuelle connaît un taux de croissance de +4,3% contre.

Kristalina Georgieva, Directrice générale du Fonds Monétaire International (FMI), Gita Gopinath , son adjointe et Ceyla Pazarbasioglu, stratégiste au sein de l’organisation ont conjointement, ont rédigé un post pour alerter les.

Les échanges commerciaux de grains pour la campagne 2022-2023 sont d’ores et déjà estimés à 407 Mt par le CIC. Les capacités d’exportation des pays exportateurs majeurs de céréales de la.

Le 28 mars 2022, le gouvernement ivoirien a signé une convention de partenariat avec l’Office chérifien des phosphates (OCP). Durant les deux prochaines années, les deux signataires vont collaborer sur.

Par : Noureddine Radouai Il n'y a pas de bon moment pour lancer une guerre. Les conflits armés sont toujours horribles à tout moment. Cependant, la guerre en Ukraine a.

La Russie a lancé une opération militaire en Ukraine le 24 février dernier, après plusieurs mois de tension engendrés par le rapprochement ukrainien avec le bloc ouest et un projet.

L’Algérie est un gros consommateur de blé qu’elle achète traditionnellement à la France à hauteur de 60% de ses importations. Les ambitions commerciales russes risquent d’écorner ce partenariat historique. La.

Au printemps dernier, l’Arabie Saoudite annonçait l’interdiction des importations ou transits de tous produits libanais suite à la découverte de substances illicites dissimulées dans une cargaison de grenades. Une annonce.

L’Afrique du Sud est le premier consommateur de volaille sur le continent. Les Américains comptent profiter de ce marché prometteur. Depuis les années 2000, Pretoria applique des droits de douane.

La fondation Bill & Melinda Gates est une fondation américaine philanthropique créée en janvier 2000, à l’initiative de Bill Gates, entrepreneur milliardaire, fondateur et principal actionnaire de Microsoft depuis 1975..

Au cœur de la construction européenne, la Politique agricole commune (PAC) est un outil partagé et mutualisé. Comme toute mutualisation, elle apporte son lot d’avantages et de contraintes, dans des.

Depuis quelques mois le prix des denrées ne cesse de grimper, stimulé par une conjonction de facteurs dont des importations chinoises massives, concomitantes avec une pénurie de conteneurs, des taxes.

Deuxième marchandise la plus échangée au monde après le pétrole et boisson la plus consommée après l'eau, le café est particulièrement apprécié au Brésil, aux États-Unis, au Japon et en.

Oubliées les années, toutes récentes, de tensions commerciales sino-américaines ! L’année 2021, semble-t-il, a battu des records en termes d’exportations américaines vers la Chine : 31,5 milliards de dollars selon le ministère.

Aujourd’hui, l’agriculture exploite 50% des terres mondiales, une part croissante depuis les années 60. L’évolution des habitudes alimentaires et l’augmentation de la demande due à la croissance démographique en sont.

L’entrée en vigueur de l’accord de libre-échange africain au 1er janvier 2021 n’est que la première étape d’un beau projet commun semé d’embûches Certes 34 pays sur les 55 l’ont.

L’institut de prospective économique du monde méditerranéen (IPEMAD) est un think tank dont la vocation est d’étudier les opportunités de convergence des économies qui occupent le pourtour méditerranéen. Il diffuse.

Objet de convoitise avec ses 6650 km qui font vivre presque 400 millions de personnes, le Nil est l’un des plus longs fleuves du monde, juste après l’Amazone. En juillet.

Les importations de riz de l’Afrique subsaharienne devraient s’afficher à la baisse en 2020. Selon les prévisions, le volume des importations pourrait atteindre 16 millions de tonnes en raison de.

Répondant aux besoins des acheteurs comme à ceux des vendeurs, le commerce international des produits agricoles est très ancien. Certains circuits commerciaux peuvent se révéler éphémères ou au contraire durer.

L’expansion planétaire de l’épidémie du coronavirus perturbe fortement le fonctionnement des marchés agricoles. Les opérateurs craignent une baisse des échanges commerciaux alors qu’ils sont d’abord confrontés à des problèmes logistiques..

Selon Agrex Consulting qui procède tous les ans, pour le compte de FranceAgriMer, à une analyse de la compétitivité des filières de lait de vache, à l’échelle internationale, la production.

Ce dossier se compose de deux parties distinctes :

1) Une présentation synthétique des protections à l’importation sur les produits agricoles : état des lieux et enjeux pour l’Afrique subsaharienne par Jean-Christophe Debar et Abdoul Fattah Tapsoba de la Fondation Farm ;

2) Un débat entre Jean-Christophe Debar (Président de Farm), Pierre Jacquet (président du Global Development Network et du Conseil scientifique de FARM) et Laurent Levard (spécialiste des questions d’agriculture et de politique commerciale au Gret).

La question traitée est d’une importance capitale pour l’avenir des agricultures africaines : les États de l’Afrique subsaharienne ont-ils intérêt à augmenter ou diminuer les droits de douane sur les produits agricoles importés ? La réponse des intervenants est toute en nuances : le pragmatisme est de mise. En effet, toute hausse, en renchérissant le prix des aliments importés, pénaliserait les populations urbaines. Toute baisse, en entraînant une chute des aliments importés, pénaliserait les petits agriculteurs soumis à une concurrence accrue des produits achetés à l’étranger. La question du niveau des droits de douane doit se traiter dans le cadre plus large des politiques agricoles des États. Notamment, une baisse des taxes à l’importation ne peut être légitime que si elle s’accompagne d’investissements publics destinés à améliorer la productivité agricole et donc à améliorer les revenus des petits fermiers. C’est la seule façon de compenser les pertes de revenu de ces derniers due à a concurrence des produits importés.

Source : FARM d’après données harmonisées MAcMap-HS6 du CEPII et CCI

En 2013, toutes les sous-régions, à l’exception de l’Afrique australe, protégeaient moins leur agriculture vis-à-vis du reste du monde qu’à l’égard des sous-régions du continent

1- Le dilemme des prix alimentaires

2- Les accords commerciaux

Les Etats africains disposent individuellement de marges de manœuvre théoriques pour augmenter les droits appliqués jusqu’au niveau des tarifs consolidés à l’OMC.

Mais ces marges sont limitées en raison de :

En conclusion

370 millions de tonnes de céréales (maïs, blé et orge essentiellement) seront exportés dans le monde durant la campagne 2019-2020. Neuf pays et l’Union européenne dominent le marché. Les Etats-Unis,.

L’Afrique du Nord est toujours autant convoitée par les grands pays exportateurs de céréales, et de blé en particulier. Dans les cinq pays d’Afrique du nord, la production de blé.

La production chinoise de viande de porc devrait baisser de vingt millions de tonnes équivalent carcasse. Or les consommateurs chinois ne pourront pas compter sur des importations massives pour compenser.

The African Heads of States and Governments pose during African Union (AU) Summit for the agreement to establish the African Continental Free Trade Area in Kigali, Rwanda, on March 21, 2018. / AFP PHOTO / STR (Photo credit should read STR/AFP/Getty Images)

La Zone de libre-échange continentale africaine (ZLEC)[1], dont le projet a été adopté dans l’enthousiasme le 21 mai 2018, est formellement entrée en vigueur le 30 mai 2019, après le dépôt de la 22ème ratification auprès de la Commission de l’Union africaine (UA). Cette ratification a permis d’atteindre le seuil minimal requis de l’accord pour déclencher l’entrée en vigueur de la zone. Le lancement de la phase opérationnelle aura lieu lors du sommet extraordinaire de l’UA à Niamey le 7 juillet 2019. La ZLEC est un vieux projet. Selon les objectifs du Traité d'Abuja de 1991, le processus d'intégration de l'Afrique devait être achevé par la création de la Communauté économique africaine selon une approche séquentielle en six étapes de 34 ans. La ZLEC vise la réduction des tarifs douaniers pour 90 % des produits et la mise en place d’un marché libéralisé des services entre les États membres de l’UA.

| Phase 1. Protocole relatif au commerce des marchandises | · Élimination des droits de douane et restrictions quantitatives à l'importation

· Les importations ne doivent pas être traitées moins favorablement que les produits nationaux · Facilitation du commerce et transit · Recours commerciaux, protections pour les industries naissantes et exceptions générales · Coopération sur les normes et réglementations de produits · Élimination des barrières non tarifaires · Coopération des autorités douanières · Assistance technique, renforcement des capacités et coopération |

| Phase 1. Protocole sur les services | · Transparence des normes et des règles

· Reconnaissance mutuelle des normes, licences et Certification des fournisseurs de services · Libéralisation progressive des secteurs de services · Les fournisseurs de services ne doivent pas être traités moins favorablement que les fournisseurs nationaux dans les secteurs libéralisés. • Provision pour les exceptions générales et de sécurité |

| Phase 1. Protocole sur le règlement des différends | · À convenir |

| Phase 2. Négociations | • Droits de propriété intellectuelle

• Investissements intra-africains • Politique de concurrence |

Les avantages annoncés sont multiples

La zone constituera un marché de 1,2 milliard d’individus pour un PIB cumulé de 2 500 milliards de dollars. Si elle est effectivement mise en place, la ZLEC sera le plus grand espace de libre-échange du monde.

Grâce à la libéralisation progressive des échanges de marchandises et des services, les fournisseurs auront accès aux marchés de tous les pays africains à des conditions non moins favorables que celles des fournisseurs nationaux.

La libéralisation des échanges entre les pays africains facilitera la mise en place de chaînes de valeur régionales dans lesquelles des intrants seront fournis par différents pays africains afin d'ajouter de la valeur avant d'exporter à l'extérieur.

Pour se protéger des pics imprévus des marchés mondiaux, les États auront recours à des mesures correctives commerciales pour faire en sorte que les industries nationales puissent être sauvegardées, si nécessaire.

Un mécanisme de règlement des différends offrira un moyen, fondé sur des règles, de résoudre les différends pouvant survenir entre les États parties lors de l'application de l'accord.

Enfin, les négociations de la « phase deux » créeront un environnement plus propice à la reconnaissance des droits de propriété intellectuelle en Afrique, à la facilitation des investissements intra-africains et au traitement des problèmes anticoncurrentiels.

Le cas du Nigeria

Actuellement 52 États sont signataires de l’accord. Le Bénin et l’Érythrée ne l’ont pas encore paraphé. Il manque surtout au tableau de la ZLEC le Nigeria, représentant le premier PIB d’Afrique. L’agenda actuel de ce pays n’est pas continental, mais d’abord national et régional. L’intégration économique recherchée est d’abord celle d’un État de 185 millions d’habitants et d’un million de km2, avec une forte fragmentation Nord-Sud, avant d’être celle de l’Afrique. L’économie politique des réformes commerciales au Nigeria est complexe, car son marché intérieur est vaste et fortement protégé. Il exporte peu en Afrique, seulement 9 % de ses produits. D’où le souci de défendre ses industries par une politique d’import-substitution et de protection à ses frontières plutôt que de jouer avec un libre-échange qui pourrait menacer son économie par des importations massives, en particulier d’Asie, via des pays de transit voisins (Bénin, Cameroun). Il est logique de ne complexifier le tableau et de limiter au maximum les situations d'inconfort. Dans l’espace ouest-africain qui est le sien, le Nigeria trouve déjà son compte dans la communauté régionale existante, la CEDEAO qui compte 15 pays où son PIB représente la moitié du total. Si tôt ou tard, le projet de la ZLEC qui sera fort complexe à mettre en œuvre et qui mettra des années avant de produire ses effets, se met effectivement en œuvre, le Nigeria rejoindra à n’en pas douter les autres membres.

En pratique, l’intégration est un processus multiforme se caractérisant par une intensification des mouvements d’échanges avec la suppression des obstacles à l’intérieur d’un bloc régional, un tarif extérieur commun et une mobilité des facteurs de production. Elle peut aussi se manifester par des projets de coopération portés par les acteurs gouvernementaux ou non, par une coordination des politiques économiques ou sociales et par la mise en place de règles ou de transferts de souveraineté avec des structures institutionnelles de type fédéral. Au regard de ces ambitions, déjà portées par les pères fondateurs de l’Union africaine, les défis à relever sont d’une ampleur considérable.

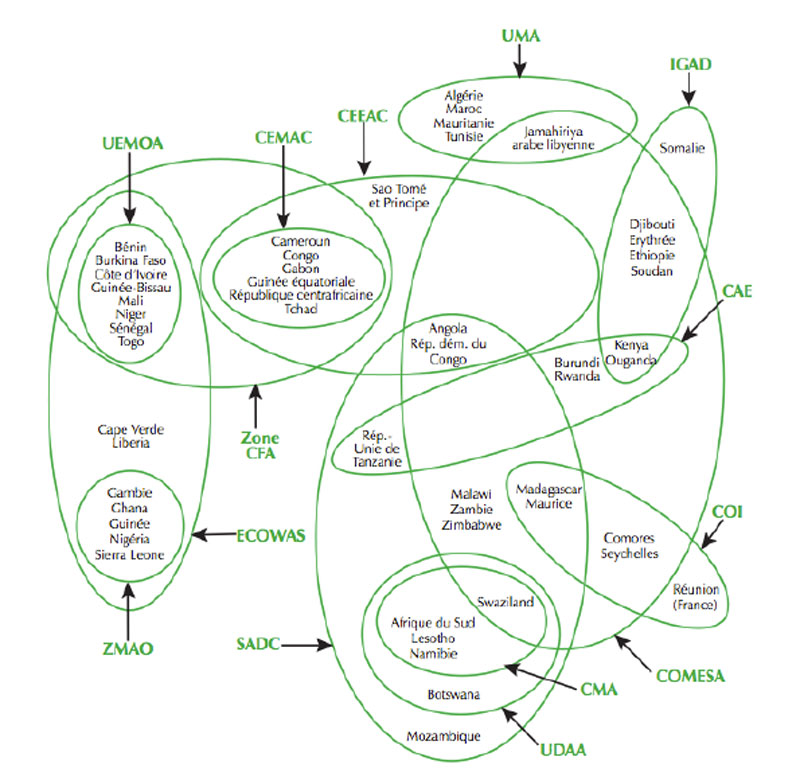

La stratégie d’intégration de l’UA est fondée sur l’existence des Communautés économiques régionales (CER) comme « socles » pour aboutir à la création d’un bloc commercial continental unique. Un espoir qui s’inscrit dans le long terme et qui passe nécessairement par la consolidation puis par la synchronisation des diverses entités régionales existantes.

Les organisations régionales en Afrique sont nombreuses et forment une architecture complexe et plus ou moins dynamique. On en compte aujourd’hui 14 censés représenter autant d’espaces de libre circulation des personnes, des biens et des services. Certains États sont membres de plusieurs organisations à la fois. Elles forment « le bol de spaghettis ».

La multi-appartenance à des blocs qui se recouvrent parfois, voire qui se posent en concurrents, a un coût financier. « La question de chevauchement des appartenances des États membres dans de nombreuses CER continue de poser un défi de démarrage important et demeure un obstacle insoluble à une intégration régionale et continentale plus poussée. Le chevauchement des adhésions des États membres à de nombreuses CER aggrave non seulement les problèmes persistants de financement et de capacités humaines à l'appui des programmes régionaux, mais pose également des problèmes de coordination efficace des politiques et des programmes pour favoriser une intégration régionale et continentale plus étroite et plus profonde » (Commission de l’Union africaine, 2019, p.2).

Pour limiter le nombre de communautés régionales, l’Union africaine a élaboré le Programme minimum d’Intégration (PMI) autour de huit principales entités et décidé en 2006 un moratoire pour la reconnaissance de nouvelles institutions régionales.

La plupart des zones ont adopté des accords de libre-échange en abaissant les droits de douane et en améliorant les règles d’origine (un sujet de contentieux fréquents) applicables. Peu d’organisations régionales bénéficient véritablement de transferts de souveraineté, c’est le cas, mais encore de manière très partielle, du COMESA. La SADC et la CEDEAO jouent un rôle croissant en matière de paix et de sécurité. La CEDEAO et la CAE ont introduit un passeport communautaire pour faciliter la circulation des personnes et construire une identité régionale. Si l’on relève les réalisations clés, l'EAC reste actuellement la CER la plus avancée en termes de niveau d'intégration, avec la réalisation d'un marché commun, dont l'objectif est de réaliser une union monétaire et, à terme, une confédération politique. Plusieurs résultats louables ont été obtenus dans le domaine du développement des infrastructures, en particulier en ce qui concerne les routes régionales, les lignes ferroviaires, le transport. En revanche, nonobstant, le riche potentiel inexploité de ressources de la région CEEAC, le potentiel intra-CEEAC reste très faible. Une infrastructure médiocre, des procédures douanières et d'immigration restrictives, des conflits persistants, une mauvaise coordination des politiques ainsi que d'énormes contraintes financières et humaines

| Principales communautés économiques | Pays membres | Nombre d’habitants et PIB régional en 2017 |

| UMA

Union du Maghreb arabe |

Algérie, Libye, Maroc, Mauritanie, Tunisie | 100 millions d’habitants

PIB : 330 mds. |

| CEN-SAD

Communauté des États sahélo-sahariens |

Bénin, Burkina Faso, République centrafricaine, Comores, Côte d'Ivoire, Djibouti, Égypte, Érythrée, Gambie, Ghana, Guinée, Guinée-Bissau, Kenya, Liberia, Libye, Mali, Maroc, Mauritanie, Niger, Nigeria, Sao Tomé-et-Principe, Sénégal, Sierra Leone, Somalie, Soudan, Tchad, Togo, Tunisie. | 568 millions d’habitants PIB : 1050mds$ |

| COMESA

Marché commun de l’Afrique de l’Est et de l’Afrique australe |

Burundi, Comores, Djibouti, Égypte, Érythrée, Éthiopie, Kenya, Libye, Madagascar, Malawi, Maurice, Ouganda, RDC, Rwanda, Seychelles, Soudan, Swaziland, Zambie, Zimbabwe. | 480 millions d’habitants PIB : 600 mds$ |

| CAE (EAC)

Communauté de l’Afrique de l’Est |

Burundi, Kenya, Ouganda, Rwanda, Tanzanie. | 155 millions d’habitants PIB : 100 mds$ |

| CEEAC

Communauté Économique des États de l’Afrique centrale |

Angola, Burundi, Cameroun, Congo, Gabon, Guinée Équatoriale, RCA, RDC, São Tomé et Principe, Tchad. | 150 millions d’habitants PIB : 230 mds$ |

| CEDEAO (ECOWAS)

Communauté Économique des États d’Afrique de l’ouest |

Bénin, Burkina, Cap-Vert, Côte d’Ivoire, Gambie, Ghana, Guinée, Guinée-Bissau, Liberia, Mali, Niger, Nigeria, Sénégal, Sierra Leone, Togo. | 330 millions d’habitants PIB : 410 mds$ |

| SADC

Conférence pour la Coordination du Développement de l’Afrique Australe |

Afrique du Sud, Angola, Botswana, Lesotho, Malawi, Mozambique, Namibie, Swaziland, Tanzanie, Madagascar, Maurice, RD Congo, Seychelles, Zambie, Zimbabwe. | 295 millions d’habitants PIB : 660 mds$ |

| IGAD

Autorité intergouvernementale pour le développement |

Djibouti, Érythrée, Éthiopie, Kenya, Ouganda, Somalie, Soudan. | 240 millions d’habitants PIB : 180mds$ |

Principes sur le rôle des CER dans la ZLEC

Les États parties membres des CER qui ont atteint entre eux des niveaux d'intégration régionale supérieurs à ceux de la ZLEC maintiendront ces niveaux plus élevés entre eux.

On imagine l’envergure du travail à réaliser pour synchroniser l’ensemble de ces organisations avec leurs procédures particulières et des volontés politiques qui ne sont pas toujours spontanément tournées vers la collaboration. La Banque africaine de développement pose clairement la question des conditions de l’intégration : « Le processus d’intégration régionale et de croissance économique peut créer dix fois plus d’emplois qu’il n’en détruit, mais bien souvent, la perte d’un petit nombre d’emplois qu’entraîne la libéralisation est politiquement inacceptable. Les pays souhaitent souvent bénéficier de l’accès aux marchés mais rechignent à ouvrir les leurs en contrepartie. Pour pouvoir introduire des réformes économiques et commerciales et les transposer dans la législation du pays, il faut un gouvernement disposant d’une majorité forte et agissant à la faveur d’une période de croissance économique soutenue » (BAD, 2014, p. 11). Les organisations existantes disposent de tous les instruments institutionnels mais ils ne fonctionnent pas de manière satisfaisante, notamment parce que l’intérêt national prime toujours sur celui de la région.

L’inflation, les droits de douane et les barrières non tarifaires régiront des échanges commerciaux plus difficiles entre l’Union européenne à Vingt-sept et la Grande Bretagne. Mal approvisionnés, les Britanniques redoutent.

Si aucune récolte de céréales n’est attendue avant juillet prochain, les opérateurs n’en sont pas moins à l’abri d’un accident climatique ou d’un événement géopolitique. A l’échelle de la planète,.

Le marché mondial du riz est animé par un faible nombre d’acteurs. Les échanges commerciaux portent sur des quantités réduites de grains (10 % de la production mondiale). Ils sont.

Les récoltes mondiales de blé, d’orge et de maïs baissent de 23 millions de tonnes par rapport à la dernière campagne 2017-2018 (1), selon le Conseil international des céréales. Or.

Selon l’OCDE et la FAO, les prix des produits agricoles devraient rester orientés à la baisse pour les dix prochaines années. En cause : l’accroissement de la production, le ralentissement de.

Les paysans nord africains, algériens et marocains ont bénéficié de conditions climatiques très favorables au développement des céréales au printemps dernier. Toutefois, les pays du Maghreb importeront au moins autant.

Les échanges commerciaux d’ovins vifs ou de viande ovine sont très intenses des côtes libyennes jusqu’en Turquie mais quasiment inexistants à l’ouest de la Méditerranée. L’Australie et la Nouvelle-Zélande dominent.

1,65 million d’animaux vifs ont été expédiés d’Amérique du Sud et d’Europe vers les pays des rives sud et orientale du bassin méditerranéen. Par contre, du Maroc à la Turquie,.

Les conséquences de la guerre commerciale déclenchée par Washington sont encore difficiles à évaluer. Il est cependant d’ores et déjà acquis que les premières victimes de cette guerre seront les.

La forte reprise de l’économie mondiale ne profite pas à l’agriculture alors que les fermiers européens et américains sont victimes des politiques de leurs gouvernements et de la hausse du.

Les prévisions établies par le conseil international des céréales annoncent une offre mondiale de blé déficitaire et une baisse généralisée des stocks de céréales durant la prochaine campagne céréalière. Toutefois,.

Le blé français n’a plus la préférence des pays maghrébins et d’Afrique sub-saharienne. Il est préféré au blé russe importé massivement depuis 2016 en raison de ses qualités (teneur en.

Les prix des produits agricoles devraient légèrement baisser (-1%) en 2017 avant de se redresser de plus de 1 % en 2018 indique l’édition d’octobre du Commodity Markets Outlook de.

![]()

Will Agri est un blog consacré à l’agriculture, plus précisément, comme on a coutume de dire aujourd’hui, à l’agriculture écologiquement intensive et inclusive.